消費税増税でいいのだろうか? 消費税をめぐる印象操作に回し蹴り

2019年 07月07日

10月の消費税率引き上げは決定か

旧民主党政権時の2012年、消費税率を5%から10%に段階的に引き上げるという合意が民主、自民、公明の三党でなされている。その後三党合意に基づき第2次安倍政権時の2014年4月に消費税率が8%に引き上げられた。しかし、2015年10月に予定されていた消費税率10%の引き上げは延期され、さらに2017年4月の10%への引き上げも見送られた。昨今はMMT論(現代貨幣理論)を軸に増税反対意見も大きくなってきているが、最近の報道によると、三度目の正直で、今年の10月の税率10%への引き上げはほぼ確実とみられている。増税を前提とした軽減税率に対応するレジスターのテレビCM(中小機構)もよく見かける。フライング広告である。増税を既定のように見せかける印象操作としか思えない。

たしかに増税法案は成立しているが、予算成立後の正式な閣議決定はまだなく、増税凍結の余地はまだ残されている。

フォーラムミカサ エコは2004年に消費税法で義務化された「総額(税込価格)表示」で会場の料金表を作成・公表している。従って消費税増税決定となればWebやパンフに載せてあるこれらの金額を全て書き換えなければならない。面倒なだけでなく、気が重い話である。筆者は消費税の増税どころか、逆累進性の消費税そのものを普段から快く思っていない。

マクロ経済や税の専門家でない素人の稚拙な考えかもしれないが、シンプルに考えてみるとどうしても消費税増税反対に行きつく。これ以外の答えは見つからない。事業をしている者の立場から率直な意見を述べてみたい。

財務省が見せるデータやチャートの問題点

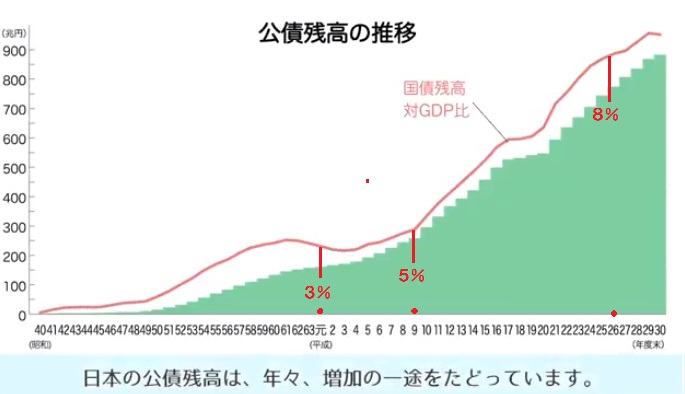

消費税率を上げなければならない根拠として使われる一番有名なチャートが次の財務省作成の強迫的な動画(45秒)に出てくる国債残高が900兆円近くまで積み上がっているというチャートである。

消費税増税によるデフレ不況の加速のために、国に必要な財政支出に見合う税収の不足が生じ、それを赤字国債で補わなければならなかった事情がデータに表れているのではないか。「財政再建のために消費税を増税しなければならない」という増税論者の主張には説得力が全く感じられない。財政の均衡を策しながら、ますます財政不均衡に陥る。筆者が消費税増税に反対する所以である。

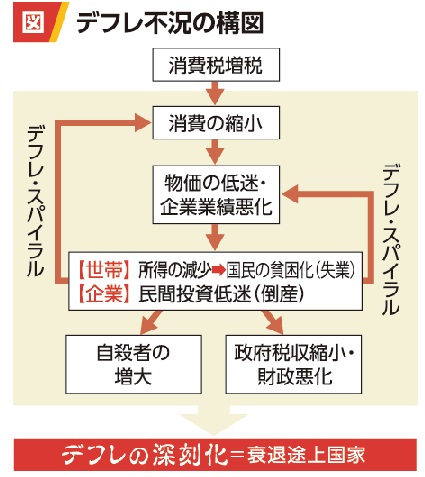

デフレ不況を加速させる消費税増税

日本にデフレが起きたのは消費税率が5%に上がった平成9年(1997年)からだと云われている。上のグラフの上昇トレンドに見事に対応している。デフレは需要不足、供給過剰で物価が下落していく現象だが、これが企業業績や国民の所得にも影響を及ぼし、デフレを更に深刻化させる。このデフレ不況のスパイラル的な構造は下の図がとても分かりやすい。消費税増税の深刻な悪影響が端的に表れている。

このことを喝破する本が、「奇跡の経済教室 【基礎知識編】中野剛志著」。近々刊行される続編にも期待が高まる。

「少子高齢化時代を迎えて社会保障財源を確保するために消費税増税をしなければならない」という理屈は正しいだろうか。

我が国では年金支給のための財源をその時々の保険料収入から調達するという「賦課方式」をとっている。高齢者が受給する年金を現役世代が支払う保険料で賄うということである。この制度の下で年金を受け取る高齢者と現役世代の比率が変わってくればこの賦課方式の欠点を補わなければならなくなる。具体的には少子高齢化時代という人口構成の変化によっても安定した社会保障の財源を確保するために、財源の不足分を税金で補わなければならない(社会保障と税の一体改革)。

このような大枠について異論はない。しかしこの場合に使われる「税金」が消費税である必要は全くない。どのような税収でもよい。「社会保障財源を確保するために消費税増税」というのは明らかに論理の飛躍であり、消費税を増税したい向きの印象操作である。

デフレを脱却して景気が良くなることによる法人税・所得税等の自然増で高齢化社会に対処するという視点はどうしてでてこないだろうか。少子高齢化社会の保険料収入不足について消費税増税のみに固執する視野の狭い思考が蔓延るのはどうしてだろうか。

5%増税時も8%増税時にも同時に行われてきたのが、増税の効果を減殺するような法人税減税である。殆ど理解不能な政策だが、これは財界の圧力によるものと推測される。しかし累進性のある法人税を減らし、逆累進性の高い消費税を増やすのは富の再分配というによる実質的な公平が損なわれるだけでなく、多くの貧困層の消費を減退させ、全体として不景気を亢進させる。これは巡り巡って大企業にも財界にも良い影響を与えない。目先の法人税減税で喜ぶ大企業経営陣は国全体の幸せを考えないのだろうか。愛国心が足りない。

消費税の利点として「景気に左右されにくい安定した財源」と云われることがある。景気が悪くなり消費が冷えれば消費税の税収も減るが、食品や日用品等人が生きていく上で必要な需要は必ずあるので、消費税が大きく落ち込むことがないという理屈である。しかし低所得者ほど収入に占める生活必需品の割合が高く、税負担率が高い。不景気の中で苦しんでいる多くの低所得の人の消費性向を最もあてにする税制論議はなにかおかしい。貧しい人に対する愛が足りない。

外国との比較で税の直間比率を語る愚

「外国には間接税20%以上の国もある。日本は諸外国と比較し間接税の比率が低いから消費税率をもっと上げるべき」という考えもある。しかし、これはデフレの国もインフレの国も同じように扱う、また賃金水準の違いを考慮しない国情を無視した皮相かつ空疎な形式論である。グローバリズムの毒が回ったのか。間接税の比率が高いのがそんなによいことなのか。

平成元年以前、我が国に消費税がなかった時代は、緩やかなインフレで経済が成長し、国の財政は均衡していた。一般的な建設国債等のみで国に大きな借金はなかった。国に金が余っていて各自治体に1億円ばらまいたこともあった(ふるさと創生事業)。使い方の分からない自治体は狼狽した。また1980年代後半に生じた異常なバブル期は別として、消費税の無かった時代は現在よりも世情が安定していて悪い時代ではなかった。消費税は必ず必要というわけでないし、我が国にはなくてもよい。いいじゃないの、幸せならば。

消費税はインフレ時の時限立法で設ければ良いのではないか。過熱した景気を冷やすインフレ対策には効果的な不景気策のようだから。

財政均衡(プライマリーバランス)というドグマ

平成に入り不景気が進行して適切な景気対策のために財政出動しなければならないときに、必ずといって緊縮財政を主張する経済学者やシンクタンクの研究者がメディアに登場した。「赤字国債が〇〇兆円になっている。いまは我慢のときだ。景気対策などやってはならない」。このような主張を展開した。見えざる手が動いて景気が自然に回復するかのような根拠のない景気循環論を信じている輩である。これに消費税増税論が加わると、国の経済はガタガタになり取り返しがつかなくなる。平成の時代に国債発行残高が積み上がったのも緊縮財政論が幅を利かせ景気対策が手遅れになった結果ではないだろうか。

この緊縮財政論の根拠となっているのが財政均衡(プライマリーバランス)という思考である。実定法上の根拠は財政法第4条である。

財政法第4条

1 国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。

これは、第二次大戦中に戦時国債や赤字国債を濫発して日銀に引き受けさせ、戦後ハイパーインフレを引き起こし、日本経済を崩壊に追い込んだという歴史的事実に鑑み、健全財政、赤字国債発行禁止の原則を規定し、財政均衡を謳ったものである。歳出は歳入の範囲で行うという原則である。江戸時代に複数の藩の財政を立て直した二宮尊徳翁の分度(ぶんど=収入の範囲で生活する)の精神にもつながるであろう。

最近はMMT(モダン・マネタリー・セオリー=現代貨幣理論)の論者から、財政の規律は「財政均衡」ではなく「インフレ率」によるべきで、4%程度になるまで財政出動をし、赤字国債を気にする必要はないとの主張がある。通貨発行権のある政府が、自国の国債で財政破綻することはないとの前提に立つ。積極財政で国家財政を立て直すという点に魅力を覚える。

ただ財政均衡論のすべてが間違っているとは思えない。いくら国債発行残高が積み上がってもよいというわけではあるまい。要は国に豊かな資産がある我が国では赤字国債にそれほどナーバスにならず、積極財政に転化し、デフレ不況を脱却して、景気を良くすることに注力すればよい。その結果生じた税収の大きな自然増で国債を償却していけばよい。これだけの話ではないか。

すぐ国債発行残高を大きく減らす魔法のような秘策はなく、20年かかって積み上げてきた国債の残高は、20年かけてなくす。国債の残高の上昇トレンドを下降トレンドに変化させる。このような思考が分かりやすく多くの人の支持を得やすいのではないか。

いままで財政均衡というドグマに縛られ、景気を活発にする財政出動に謙抑的になり、財政出動を不道徳的とみる風潮があった。これに風穴をあけるという意味ではMMT論の功績は大きいと考える。

「国債の発行残高の積み上がり」「少子高齢化を迎えての社会保障財源の確保」「財政均衡」「財政破綻」、「海外と比べての直間比率」、様々な言葉が創り出す消費税増税の空気に惑わされずにリテラシーを磨いていかなければ国の財政再建はできない。

「総額表示」はどうなったか

平成16年(2004年)4月から、消費者に対する「値札」や「広告」などにおいて価格を表示する場合には、消費税相当額を含んだ支払総額の表示を義務付ける「総額表示」が実施された。消費者が値札等を見れば「消費税相当額を含む支払総額」が一目で分かるようにするためで、価格の比較の便宜や消費者の混乱を防ぐ制度である。

「総額表示」の表示方法は統一されず、国税庁のHPによると以下のどの方法でもよいとされている。

A 10,800円 B 10,800円(税込) C 10,800円(税抜価格10,000円) D 10,800円(うち消費税額等800円) E 10,800円(税抜価格10,000円、消費税額等800円) F 10,000円(税込10,800円).

この総額表示制度の下で、「マツキヨ」こと、ドラッグストアの「マツモトキヨシ」は総額(税込価格)を前面に大きく出して顧客に注意を喚起している。

いかに消費税が消費にブレーキをかけるかを示唆する例ではある。

出版業界は総額表示をほとんど無視。本が売れない時代といわれ不況下にある現在の出版業界では購入者に価格を安くみせるため総額(税込価格)自体が表示されない。このような慣行ができてしまった。

ただこういう方法が現在違法であるかというと、そうではない。消費税増税や価格転嫁をスムーズに行うために総額を表示しないことを認める特別措置法が制定された。※消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(平成25年法律第41号)

平成33年(令和3年)までの時限立法だが、「総額表示」は小売業界の慣行に負けザル規制と化した。

消費税の増税がいかに消費者の行動に影響を与えるかを肌身で感じる小売現場は真剣である。とても揶揄する気にはなれない。

消費税増税後は・・・

せっかくアベノミクスで日本経済は底打ちしたのに、消費税増税という不景気策によりまたもや景気が暗転する危険をはらんでいる。「リーマンショック級の出来事がない限り、10%増税は実行する」との方針が昨年末に安倍総理によって示されているが(日経新聞)、現在の国際情勢は日本にとって甘くはないし、現在の景気も楽観できるほど良くなってはいない。「失われた10年、20年」が「失われた30年」にならないために、増税を凍結して、国民を、国を助けて。願わくば消費税減税、消費税廃止まで。